1. Wer benötigt eine private Unfallversicherung?

Angestellte

Während Ihrer Arbeitszeit sind Sie nur und auf dem direkten Hin- und Rückweg gesetzlich gegen einen Unfall versichert. D.h. während Ihrer Freizeit genießen Sie nur Schutz, wenn Sie eine private Unfallversicherung haben.

Kinder, Schüler und Studenten

Sind nur abgesichert, wenn Sie sich in Kindergarten, Schule und Uni befinden, oder auf dem direkten Hin- und Rückweg sind. Besuchen Sie aber z.B. unterwegs noch Freunde, besteht kein Schutz mehr. Sichern Sie ihre Kinder für jede Situation mit unserer Unfallversicherung ab. Dann ist Ihr Kind rund um die Uhr geschützt.

Selbständige

Sind von der gesetzlichen Unfallversicherung gänzlich ausgenommen. Daher sind Sie besonders auf einen umfassenden 24-Stunden-Schutz angewiesen. Bei uns wird Ihre Unfallversicherung speziell für Ihre Bedürfnisse gestaltet.

Hausfrauen

Sind von der gesetzlichen Unfallversicherung gänzlich ausgenommen, dabei passieren doch die meisten Unfälle in Freizeit und Haushalt. Daher sind Sie besonders auf einen umfassenden 24-Stunden-Schutz angewiesen. Bei uns wird Ihre Unfallversicherung speziell für Ihre Bedürfnisse gestaltet.

2. Wie hoch sollte Ihre Invaliditäts-Grundsumme sein?

Kein Unfall gleicht dem anderen. Es ist schwer, im Vorfeld die angemessene Versicherungssumme für

die private Unfallversicherung festzulegen. Die Versicherungssummen müssen in jedem Fall an die individuelle Lebenssituation und möglichen

Versorgungslücken angepasst sein.

Eine Annäherung an den Betrag kann diese Faustregel geben: Wenn der Hauptverdiener einer Familie eine Unfallversicherung abschließt, sollte er

- mit 30 Jahren das Sechsfache seines Bruttolohns

- mit 40 Jahren das Fünffache seines Bruttolohns und

- mit 50 Jahren das Vierfache seines Bruttolohns

versichern. Es wird dabei davon ausgegangen, dass der Versicherungsnehmer mit steigendem Alter auch mehr verdient. Als Mindestsumme gelten 100.000 Euro. Eine Unfallversicherung für Kinder sollte eine Versicherungssumme von mindestens 150.000 Euro beinhalten.

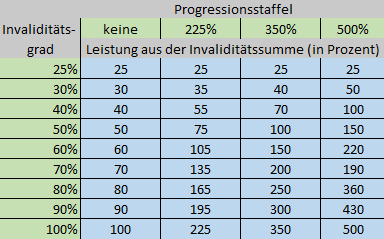

3. Warum ist eine Progressionsstaffel wichtig?

Zusätzlich zur bedarfsgerechten Invaliditätssumme, sollten Sie eine Progression vereinbaren. Mit Hilfe der Proressionsstaffel, steigt die Invaliditätsentschädigung überproportional zum Invaliditätsgrad.Durch die Progression ist es möglich, ein Höchstmaß an Versicherungsschutz zu einem günstigen Beitrag zu erhalten. Üblich und empfehlenswert ist eine Progression zwischen 225% und 350% (siehe Tabelle).

Erstinformation | AGB | Datenschutz | Impressum | Kontakt

© 2018 IhrVersicherungsmakler24.de