Keyperson-Policen

So sichert man Leistungsträger richtig ab

Oft hängt der Erfolg einer Abteilung oder eines Unternehmens von einem Schlüsselmitarbeiter oder dem Chef ab. Was passiert aber, wenn dieser plötzlich krank wird und ausfällt? Versicherer haben für diesen Ernstfall sogenannte Keyperson-Policen am Markt.

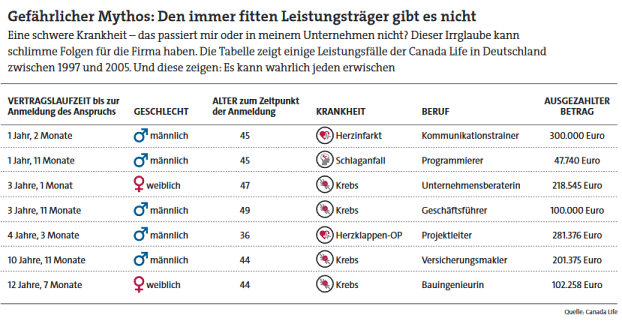

Fünf Ärzte gründen ein Ärztehaus für die Versorgung ihrer Patienten. Dann geschieht das Unfassbare: Einer der Mediziner stirbt. Nicht nur haben die anderen vier nun einen geschätzten Kollegen verloren, sie stehen auch vor finanziellen Problemen: Die Erben wollen ihren Anteil ausbezahlt haben, und durch den Ausfall eines der Spezialisten schlagen Umsatzeinbußen zu Buche.

Das Beispiel zeigt, wie der Ausfall einer Schlüsselperson durch Tod oder Krankheit ein Unternehmen schädigen kann, gerade finanziell. „Es können hohe Kosten entstehen“, sagt Bernhard Rapp, stellvertretender Niederlassungsleiter Deutschland der Canada Life. „Etwa durch die zeit- und kostenintensive Suche nach einer qualifizierten Vertretung oder wenn sich entgangene Aufträge in Gewinneinbußen niederschlagen.“

Das Problem:

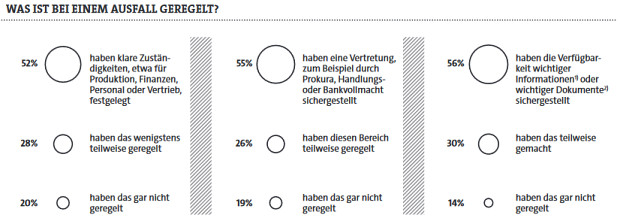

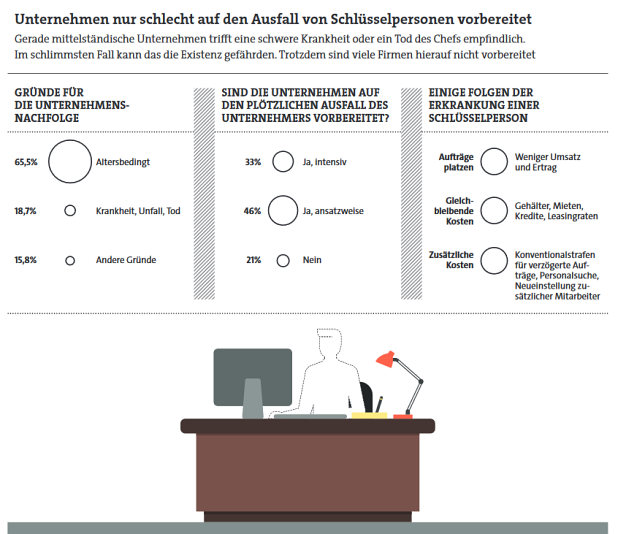

Viele Unternehmen haben sich auf dieses Risiko noch nicht richtig vorbereitet. Eine Befragung der IHK Köln unter 6.300 Mitgliedsfirmen offenbarte, dass zwei Drittel sich bisher noch nicht mit dem Thema des plötzlichen Ausfalls des Chefs oder einer anderen Schlüsselperson befasst haben. Gerade für Mittelständler stellt dieses unvorhergesehene Ereignis allerdings oft ein existenzielles Risiko dar.

Schlüsselkräfte kann man absichern

Aber immerhin eines, dass sich mit der passenden Versicherung ein Stück weit beheben lässt, das Stichwort ist hier Keyperson-Police, also die Absicherung von Schlüsselpersonen. „Das Unternehmen kann mit einer Risikolebensversicherung oder aber einer Schweren-Krankheiten-Vorsorge für den Ausfall der Schlüsselkraft vorsorgen“, sagt Ulrich Neumann, Leiter des Maklervertriebs der Gothaer.

„Im Fall der Fälle wird die vereinbarte Versicherungssumme an das Unternehmen ausgezahlt. So entstehen erst mal keine finanziellen Nachteile, man kann sich um einen Ersatz kümmern.“ Die Absicherung von Schlüsselkräften ist für Neumann daher „absolut elementar“.

Mit dem Geld der Versicherung lässt sich dann etwa ein adäquater Vertreter des Leistungsträgers finden und einstellen, der Geschäftsbetrieb kann aufrechter halten und die laufenden Kosten weiter gezahlt werden. Das Unternehmen kann damit aber auch Konventionalstrafen zahlen, etwa wenn es wegen des Ausfalls Liefertermine nicht einhalten konnte.

Die Lösung der Keyperson-Absicherung über eine Risikolebensversicherung bietet etwa die Dialog mit ihrem Produkt Risk-vario an. „Bei Tod der Keyperson wird die entsprechend vereinbarte Todesfallsumme ausbezahlt, sodass zum Beispiel laufende Kosten und Verpflichtungen getilgt werden können“, sagt Lutz Gronemeyer, Senior-Produktmanager des Spezialversicherers.

Neun Personen in einem Vertrag

In der Variante „verbundene Leben“ ließen sich bis zu neun Personen in einem Vertrag versichern. Gronemeyer: „Dadurch eignet sie sich auch zur finanziellen Absicherung von Gesellschaftern in Unternehmen oder Geschäftsverbindungen wie Arztpraxen und Anwaltskanzleien.“ Bei Tod eines Teilhabers könnten die anderen Teilhaber ausbezahlt werden.

Würden unsere fünf Ärzte aus dem Anfangsbeispiel sich etwa mittels eines Risk-vario-Vertrags für eine Laufzeit von 20 Jahren absichern, würde das monatlich netto rund 163 Euro kosten, wenn alle Personen 35 Jahre alt und Nichtraucher wären.

Zweite Lösung: Schwere-Krankheiten-Police

Die andere Lösung ist die über eine Schwere-Krankheiten-Police, wie sie etwa die Gothaer mit ihrem fondsbasierten Produkt Perikon, die Canada Life mit der Schwere-Krankheiten-Vorsorge und die Zurich mit dem Eagle-Star-Krankheits-Schutzbrief anbietet.

Hier gibt es eine Leistung, wenn die versicherte Person an einer definierten Krankheit leidet. Die Gothaer sichert 50 Krankheiten ab, bei der Canada Life sind es 46, und die Zurich leistet bei 45 Krankheiten voll und bei weiteren 21 eine Teilleistung von bis zu 15.000 Euro.

Bei den versicherten Krankheiten müssen Makler genau hinschauen, welche Kriterien der Versicherer anlegt, etwa was die Schwere oder die Überlebenszeiten anbelangt. Manchmal müssen die Betroffenen die Krankheit zum Beispiel mindestens 14 Tage überleben, manchmal mindestens 28 Tage, damit das Geld fließt. Bei manchen Krankheiten sehen Versicherer auch bestimmte Wartezeiten oder Ausschlüsse vor.

Neben der Zahl der abgesicherten Krankheiten gibt es noch weitere Qualitätskriterien, auf die Makler achten sollten. Wichtig ist es für das Unternehmen, dass es im Ernstfall schnell das Geld bekommt. Besser ist es daher, wenn „die Leistung also nicht an den Nachweis einer medizinisch notwendigen Heilbehandlung gebunden“ ist, führt Canada-Life-Mann Rapp aus.

Was passiert, wenn der Erkrankte wieder arbeiten kann?

Auch ist sehr positiv einzustufen, wenn Versicherer die Unternehmen nicht dazu verdonnern, die Versicherungssumme zurückzahlen zu müssen, wenn der Erkrankte seine Arbeit später wieder aufnehmen kann.

Nachversicherungsgarantien, im Idealfall ohne Anlass und ohne erneute Gesundheitsprüfung, sind hier ebenfalls als ein Qualitätskriterium zu nennen.

Beitragsbefreiung bei Arbeitsunfähigkeit

Manche Versicherer ermöglichen ihren Kunden bei längerer Arbeitsunfähigkeit auch eine Beitragsbefreiung bei gleichbleibenden Versicherungssummen. Bei der Zurich ist das etwa ab dem vierten Monat der Fall.

Die Gothaer bietet bei Perikon außerdem eine kostenfreie Mitversicherung der eigenen Kinder an. Sind diese 1 bis 17 Jahre alt, sind sie mit einem Drittel der Versicherungssumme, maximal aber 25.000 Euro, abgesichert.

Quelle: Sächsischer Mittelstandsbericht 2005/2006

Was kostet das Ganze?

Bei der Canada Life beispielsweise ist die Schwere- Krankheiten-Vorsorge für einen 35-jährigen, nicht rauchenden leitenden Angestellten für rund 130 Euro monatlich zu haben. Das gilt bei einer Laufzeit von zwölf Jahren und einer Versicherungssumme von 250.000 Euro.

Makler, die ihre Firmenkunden zu Keyperson-Policen beraten wollen, dürfen dabei nicht die steuerliche Seite vergessen. „Die Beiträge für die Keyperson-Absicherung sind für den Arbeitgeber in der Regel als Betriebsausgaben absetzbar“, sagt Rapp.

Als Betriebsausgabe abseztbar

Das gelte etwa, wenn der Versicherungsnehmer eine Kapitalgesellschaft sei. Dann sei es egal, ob es sich bei der versicherten Person um einen Arbeitnehmer, einen Vorstand einer Aktiengesellschaft oder einen Gesellschafter-Geschäftsführer einer GmbH handele. Rapp: „Kommt es zum Leistungsfall, ist die Versicherungssumme für Kapitalgesellschaften dann aber auch eine Betriebseinnahme und damit steuerlich relevant.“

Bei Gesellschaftern zählt sie Police zum Privatvermögen

Bei Personengesellschaften muss man differenzieren: Ist die versicherte Person ein sogenannter „fremder Dritter“, also ein Arbeitnehmer, dann sind auch hier die Beiträge als Betriebsausgaben absetzbar. Die Auszahlung stellt dann wie bei der Kapitalgesellschaft eine Betriebseinnahme dar.

„Bei einem Gesellschafter einer Personengesellschaft hingegen wird die Schwere-Krankheiten-Police seinem Privatvermögen zugerechnet und ist daher nicht als Betriebsausgabe abzugsfähig“, sagt Rapp. Sie sei dann wie eine private Versicherung zu behandeln. Vorteil: „Im Leistungsfall wird sie Einkommensteuerfrei ausgezahlt“, so der Canada-Life-Mann.

Von Karen Schmidt |

Erstinformation | AGB | Datenschutz | Impressum | Kontakt

© 2018 IhrVersicherungsmakler24.de