Kinder brauchen Unfallschutz

Mehr als 35.000 Kinder verunglücken jährlich im Straßenverkehr. Auf dem Weg zur Schule sind Kinder und Jugendliche zwar gesetzlich unfallversichert. Bei Freizeitunfällen bietet aber nur ein privater Unfallschutz finanzielle Sicherheit. Darauf weist jetzt der Bund der Versicherten (BdV) in Henstedt (Hamburg) hin, der die Interessen der dt. Versicherungskunden vertritt.

Gerade für Kinder ist der Abschluss einer privaten Unfallversicherung besonders wichtig, denn sie erleiden überdurchschnittlich häufig Unfälle, etwa bei riskanten Spielen oder beim unachtsamen Radfahren. Bleibt ein Kind nach einem Unfall dauerhaft invalide, leistet die private Unfallversicherung je nach Vertrag eine lebenslange Rente oder auch eine hohe Einmalzahlung, von der im Ernstfall beispielsweise der behindertengerechte Umbau der Wohnung und die Anschaffung eines geeigneten Fahrzeugs finanziert werden kann.

Eltern sollten beim Abschluss einer privaten Unfallversicherung für ihr Kind auf eine hohe Invaliditätsleistung achten – mindestens 200.000 Euro empfiehlt der BdV als Versicherungssumme. Vorteilhaft sind Tarife mit Progression, bei denen die Leistungen für besonders schwere Unfälle mit hohem Invaliditätsgrad als Folge noch einmal deutlich erhöht sind. Um den Versicherungsschutz an die steigenden Lebenshaltungskosten anzupassen, kann auf Wunsch eine Dynamik vereinbart werden, also eine regelmäßige Erhöhung der Versicherungssumme und der Beiträge. Ein guter Versicherungsschutz für Kinder sollte den Unfallbegriff übrigens möglichst weit fassen: Auch die gesundheitlichen Folgen von Vergiftungen und Infektionen sollten eingeschlossen sein – Ereignisse, die Kinder überdurchschnittlich häufig treffen.

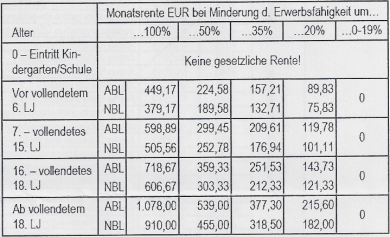

Gesetzliche Schülerunfallrenten-Werte

Die Rentenwerte der gesetzlichen Schülerunfallversicherung steigen im Vergleich zum Vorjahr nur leicht an.

Keine Leisungen aus der gesetzlichen Schülerunfallvers. erhalten Kinder

bis zum Eintritt in den Kindergarten oder in die Schule. Auch besteht kein Anspruch auf eine gesetzliche Unfallrente bei einer Minderung der Erwerbsfähigkeit von unter 20% - unabhängig vom Alter des Kindes.

Diese Versorgungslücke kann nur durch eine private Unfallversicherung geschlossen werden.

Kurz und bündig:

Gesetzliche Schülerunfallversicherung nicht bedarfsdeckend

Egal, ob im Westen oder im Osten unseres Landes, die Rente aus der gesetzlichen Unfallversicherung ist auch im Jahr 2013 nicht bedarfsdeckend. Der reale Kapitalbedarf, ja bereits der Mehraufwand der betroffenen Familie, wird nicht gedeckt. So beträgt beispielsweise die Rente für einen verunfallten 5-Jährigen, der unfallbedingte Vollinvalide wird, im Jahr 2013 im Osten nur 379 Euro.

Nur Ausschnittsdeckung:

Bei 83% aller Kinderunfälle gibt es keine Leistung. Versichert sind lediglich Unfälle im Kindergarten, in der Schule oder Hochschule sowie auf den direkten Hin- und Rückwegen. Die unfallbedingte Minderung der Erwerbsfähigkeit muss zudem mindestens 20% betragen. Bei geringerer Einschränkung gibt es KEINE LEISTUNG!

Die Versicherungsdichte un der privaten Kinder-Unfallversicherung hat sich in den letzten Jahren nur minimal verändert; einige Jahre lang sogar leicht nach unten. Aktuell liegt die Versicherungsdichte für unter 14-Jährigen bei 35%. Hier besteht immer noch erheblicher Handlungsbedarf!

Private Vorsorge ist existenzsichernd

In 83% der Zeit eines Jahres haben Kinder, Schüler und Studenten keinerlei Schutz durch die gesetzliche Unfallversicherung. Allerdings passieren genau in dieser Zeit die meisten Unfälle.

Im schlimmsten Fall - wenn die Familie nicht reich ist - ist der junge Mensch ein Leben lang ein Sozialfall und auf die öffentliche Hand angewiesen. Zerstörte Zukunft, ein Leben am Existenzminimum. Dies muss verhindert werden!

Erstinformation | AGB | Datenschutz | Impressum | Kontakt

© 2018 IhrVersicherungsmakler24.de