Berufsunfähigkeitsabsicherung

- Berufsunfähigkeit kann jeden treffen -

| - Ich sitze den ganzen Tag nur im Büro, also brauche ich keinen Berufsunfähigkeits-Schutz - |

Leider nein! Eine Berufsunfähigkeits-Versicherung ist für jeden empfehlenswert, der von seiner Arbeit leben muss

(Stiftung Warentest - 2015).

Denn die häufigsten Gründe für die Berufsunfähigkeit, wie z.B. Burn-out oder schwere Krankheiten, können jeden treffen - unabhängig vom Beruf. Vom Staat sind generell kaum Leistungen zu erwarten.

...ein unbedingtes muss! ... warum ?

Berufsunfähigkeit wird häufig unterschätzt:

Fast jeder vierte Arbeiter und jeder fünfte Angestellte ist derzeit berufs- oder erwerbsunfähig.

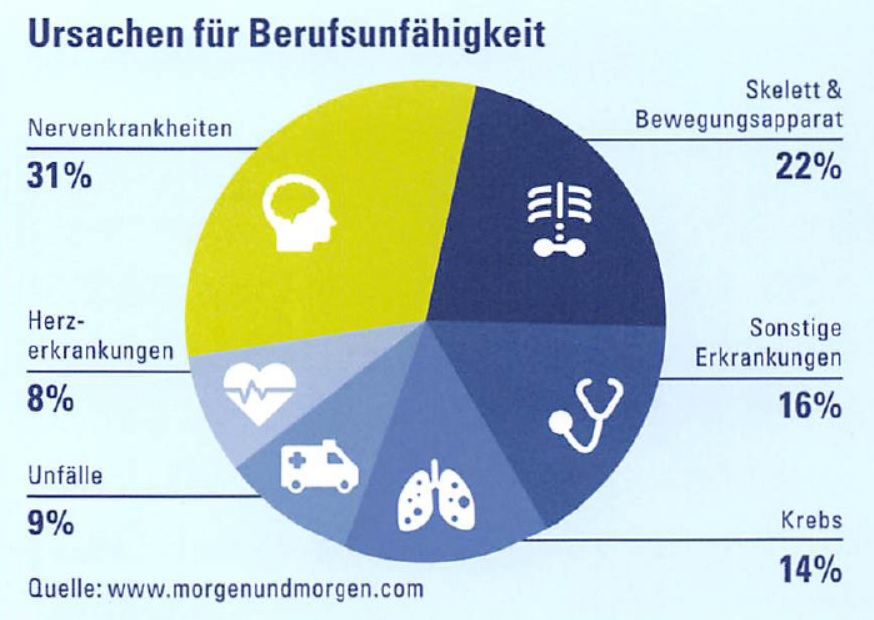

Ursache dafür sind zu 90% Krankheiten - nur zu 10% Unfälle.

Die staatliche Berufsunfähigkeits-Versicherung wurde für alle, die nach 1961 geboren sind, abgeschafft!

Wußten Sie das?

Beim Berufsunfähigkeits-Schutz sollte man besser nicht "abwarten und Tee trinken".

Dafür ist das Thema viel zu wichtig. Berufsunfähigkeit kann jede Berufsgruppe treffen - auch in jungen Jahren.

Auf den Staat ist dann kein Verlaß: Wer während oder unmittelbar nach seiner beruflichen Ausbildung bzw. während des Studiums BU wird, bekommt in der Regel keine gesetzliche Erwerbsminderungsrente (EMR). Die Voraussetzung hierfür ist, daß man mindestens 5 Jahre berufstätig war. Mit einem BU-Schutz kann man seinen Lebensstandard halten.

Alles spricht für einen frühen Einstieg

- Sicherheit ab Ausbildungs/Studien- oder Berufsstart

- Jung abschließen und günstigere Beiträge und Gesundheitszustand sichern

- Einsteigertarife sind erheblich günstiger

Eine Private Vorsorge für den Fall der Berufsunfähigkeit ...

- eine der drei wichtigsten Versicherungen -

somit eine Notwendigkeit.

* für nach dem 01.01.1961 geborene Versicherte

Antworten auf wichtige Fragen

● Ist die Wahrscheinlichkeit, berufsunfähig zu werden wirklich so hoch?

● Was sind die häufigsten Ursachen für Berufsunfähigkeit?

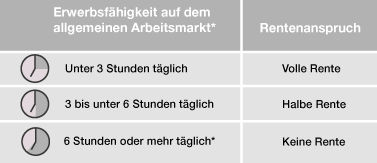

● Was ist der Unterschied zwischen voller und halber Erwerbsminderungsrente?

● Ist eine private Berufsunfähigkeitsrene besser als die vom Staat?

● Wie muss ich meine Berufsunfähigkeitsrente im Fall der Fälle versteuern?

● Warum Sie den BU-Schutz bei bester Gesundheit beantragen sollten

● Warum sogenannte Alternativen zur BU-Versicherung keine wirklichen Alternativen sind

● Warum Sie BU-Schutz und Altersvorsorge besser trennen sollten

● Warum eine Nachversicherungsgarantie ohne Risikoprüfung vorteilhaft ist

Ihre Vorteile auf einen Blick

● Sie erhalten für Ihren Beruf bestes Preis-/Leistungsverhältnis am Markt

● Kostenloser Vergleich und professionelle & kompetente Beratung

● Beste Bedingungen am Markt (Das "A & O" der BU)

● Über uns hat Ihre BU immer 5-Sterne-Qualität

Modellrechnung: Angestellter, Alter 30 J., 100% kaufmännisch tätig, mtl. garantierte BU-Rente 1.500 EUR bis Endalter 65

● Günstiger Anbieter mtl. Beitrag 52,90€

● Teuerster Anbieter mtl. Beitrag 150,52€ (!) = 284% höherer Beitrag!

(Stand 07/2012)

Sie haben bereits eine BU-Absicherung - wissen nicht, ob es besser/günstiger geht?

In den letzten 3 Jahren, wurden die Bu-Bedingungen von verschiedenen Anbietern am Markt, stark verbessert.

Die Beiträge für kaufmännisch tätige Personen, zum Teil stark vergünstigt, sodaß sich auch bei bestehenden

BU-Absicherungen, eine Überprüfung des Vers.-Schutzes, absolut zu empfehlen ist.

Wir bieten Ihnen eine kostenfreie Überprüfung Ihrer bestehenden Absicherung an. Sind Sie nach wie vor gut abgesichert,

bestätigen wir es Ihnen. Macht es Sinn, diese zu aktualisieren, legen wir Ihnen konkrete Angebote vor.

Rufen Sie uns an, wir freuen uns auf Ihren Anruf oder Ihre Mitteilung per Mail.

Weitere Information

Wussten Sie, dass die Berufsunfähigkeitsversicherung von Verbraucherschützern als eine der wichtigsten Versicherungen eingeschätzt wird? Der Grund liegt auf der Hand, denn: Sollte der Ernstfall eintreten, ist die staatliche Unterstützung nur sehr klein. Die gesetzliche Rentenversicherung überweist allen Personen, die ab 1961 geboren wurden, nur noch eine wirkliche Minirente!

Eine Berufsunfähigkeitsversicherung sichert Sie also finanziell für den Notfall ab!

In der Zeitschrift Finanztest, werden von Stiftung Warentest die besten selbständigen Berufsunfähigkeits-Versicherungen untersucht. Der Begriff „Selbständig“ hat in diesem Fall die Bedeutung, dass - außer dem Risiko der Berufsunfähigkeit – nicht noch weitere Risiken mitversichert sind.

Privater Schutz muß sein

Eine private Berufsunfähigkeitsversicherung bewahrt Menschen vor einem finanziellen Absturz nachdem sie ihren Beruf wegen dauerhafter Erkrankung aufgeben müssen. Der Versicherer zahlt ihnen längstens bis zum Ende des Vertrags die vereinbarte Rente aus. Manchmal gibt es zusätzlich von der gesetzlichen Rente ein wenig dazu.

Wichtiger Mangel behoben

Die abstrakte Verweisung – früher ein Hauptmangel – ist in den Spitzentarifen kein Thema mehr. Die Versicherer dürfen die Rente also nicht verweigern und den Kunden auf einen anderen, gleichwertigen Beruf verweisen, in dem er theoretisch trotz Krankheit arbeiten könnte – egal, ob er eine Stelle findet oder nicht. Unterschiede in der Qualität zeigen sich vor allem bei den Gesundheitsfragen in den Anträgen und bei der Nachversicherungsgarantie. Bei den Gesundheitsfragen geht es vor allem darum, wie gut sie sich beantworten lassen und wie verständlich sie sind. Die Nachversicherungsgarantie erlaubt Kunden, ihre Rente bei bestimmten Anlässen später ohne erneute Gesundheitsprüfung zu erhöhen. Manche Versicherer sind hier großzügiger als andere.

Preisunterschiede groß

Die Preise für eine private Berufsunfähigkeitsversicherung variieren stark. Das zeigt die aktuelle Finanztest-Untersuchung. Selbst unter den besten und günstigsten Tarifen gibt es Preisunterschiede bis zu 1.000 Euro im Jahr.

Wollen Sie ein persönliches, speziell auf Ihre Bedürfnisse zugeschnittenes Angebot für eine Berufsunfähigkeitsversicherung anfordern, dann nutzen Sie hier die Möglichkeit! Bei der Erstellung des Angebots werden selbstverständlich auch andere Versicherungstarife, die eventuell besser Ihre persönliche Lebenssituation widerspiegeln, berücksichtigt.

Nachdem die Stiftung Warentest Versicherungen in der Regel anhand von Beispielpersonen (z. B. 30 jähriger Mann, kinderlos) bewertet und diese möglicherweise kaum eine oder sogar überhaupt keine Gemeinsamkeit mit Ihnen haben, empfehlen wir im Falle der Berufsunfähigkeits-Zusatzversicherung unbedingt einen unabhängigen Versicherungsvergleich - Sie profitieren als Interessent vom günstigsten Beitrag im Preis-/Leistungsvergleich.

Erstinformation | AGB | Datenschutz | Impressum | Kontakt

© 2018 IhrVersicherungsmakler24.de